-

工资会计分录:计提与发放步骤详解

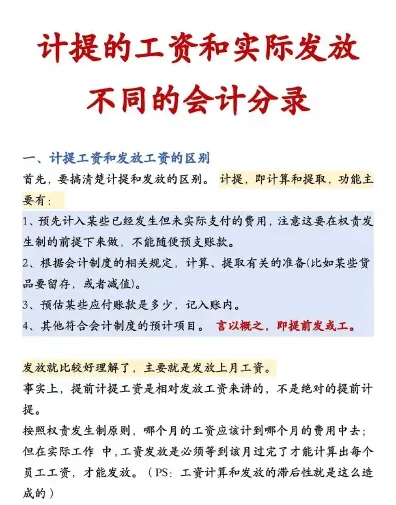

教育解读相关的考试政策是很多考生和家长关心的事。工资会计分录是会计实务操作中的一个核心环节,尤其是在处理计提与发放这两个不同阶段时,科目的运用各有侧重。小编在梳理相关考点时发现,从制造费用到管理费用的归集,再到实发数的计算,这一系列操作遵循着清晰的借贷对应关系,准确理解这一点对通过相关资格考试很有帮助。感到兴趣的小伙伴们和小编一起来看一下吧

“`

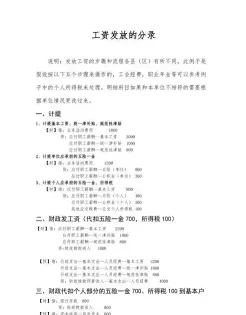

借:制造费用-工资(生产人员)

管理费用-工资(管理人员)

销售费用-工资(销售人员)

贷:应付职工薪酬-工资(应发数)

“`

计提五险一金 (假设此处仅包括养老保险和住房公积金):

借:应付职工薪酬-工资(应发工资数)

贷:其他应付款-养老保险(代扣代缴金额)

其他应付款-住房公积金(代扣代缴金额)

应交税费-应交个人所得税(代扣代缴金额)

发放工资

“`

借:应付职工薪酬-工资(应发工资数)

贷:其他应付款-社保(代扣代缴金额)

应交税费-应交个人所得税(代扣代缴金额)

银行存款(实发数)

“`

实际交纳五险一金和个人所得税

“`

借:其他应付款-养老保险

其他应付款-住房公积金

应交税费-应交个人所得税

贷:银行存款

以上会计分录遵循了会计原则,确保了账户对应关系的清晰,并反映了经济业务的完整情况。请根据企业的实际情况和会计政策进行相应的调整。