-

会计借贷如何区分

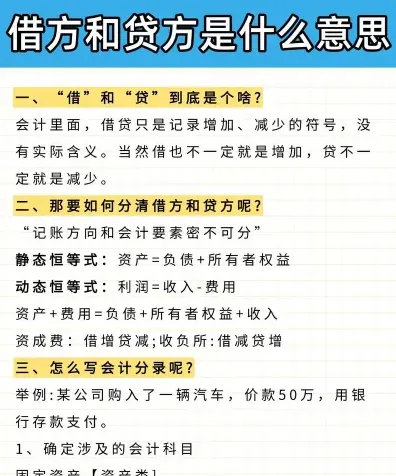

借贷记账法是很多考生和家长关心的事。借贷两个字的含义与日常理解完全不同,不是简单地表示增加或减少,而是要根据账户类型来决定其含义。资产类账户借方表示增加,贷方表示减少;负债及所有者权益类账户则相反。今天小编整理的就是借贷方向的完整判断方法,按照不同账户类型分别说明,看完就能系统掌握。感兴趣的朋友们和小编深入了解一下吧

在会计记账中,借贷的区分遵循以下原则:

资产类账户:

:借方登记减少数,贷方登记增加数。

:借方登记增加数,贷方登记减少数或转销数。

:贷方登记增加数,借方登记减少数或转销数。

业务性质

资产增加或费用发生时,使用借方记账。

负债增加或收入发生时,使用贷方记账。

会计方程式 :根据会计方程式“资产=负债+所有者权益”,借贷记账法要求借方和贷方的金额必须相等。

账户余额

资产类账户通常有借方余额,表示资产的结余。

负债及所有者权益类账户通常有贷方余额,表示负债或所有者权益的结余。

借贷方向

资产增加或费用发生时,记入借方。

负债增加或收入发生时,记入贷方。

负债减少或资产减少时,记入贷方。

所有者权益减少或费用减少时,记入借方。

通过以上原则,会计人员可以准确区分借贷方向,确保会计记录的准确性和完整性。