-

负债类科目包括哪些

教育解读相关的考试政策是很多考生和家长关心的事。在财会类考试中,负债类科目是一个基础且重要的考点。小编注意到,很多学习者对其具体内容的印象比较零散,因此整理了这个知识点的简要说明,重点在于了解常见负债类科目的具体划分,从短期借款到长期债券,系统梳理可以帮助理解和记忆。感到兴趣的小伙伴跟着小编一起来了解一下吧

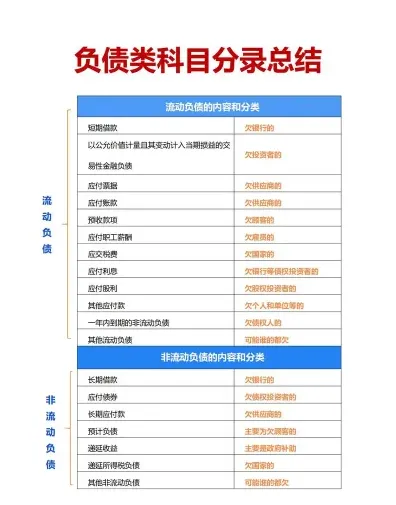

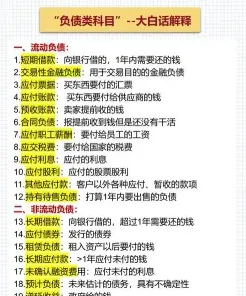

负债类科目是企业会计科目中用于记录企业对外借款、应付款项等现时义务的一类科目。根据不同的分类标准,负债类科目可以分为不同的类型。以下是常见的负债类科目:

1. 短期负债类科目:

短期借款

应付账款

应付票据

应付职工薪酬

应交税费

预收款项

应付利息

其他应付款

预提费用

2. 长期负债类科目:

长期借款

应付债券

长期应付款

递延所得税负债

债券投资

抵押债券投资

大病保险费

保证金和客户保证金

存入保证金

拆入资金

向中央银行借款

吸收存款

同业存放

贴现负债

交易性金融负债

卖出回购金融资产款

负债类科目通常在贷方记录增加,表示企业对外的负债增加;在借方记录减少,表示企业对外的负债减少。负债的管理和控制对于企业的财务健康至关重要。