-

会计分录有哪些分类方式

会计分录相关的考试政策是很多考生和家长关心的事。学习财务会计知识,核心就在于理解每笔经济业务该如何记录。今天小编整理的就是会计分录的基础知识,从简单分录到复合分录的编写规则,再到资产、负债、所有者权益等各类账户的分录特点,全都整理清楚了,正在备考会计类考试的话可以对照着看。感兴趣的网友们跟着小编一同了解吧

会计分录是记录每笔经济业务对应的账户及其金额的方法,主要分为简单分录和复合分录两种。以下是各类会计分录的详细说明:

也称为单项分录,是指一个账户的借方与另一个账户的贷方相对应的会计分录。例如:

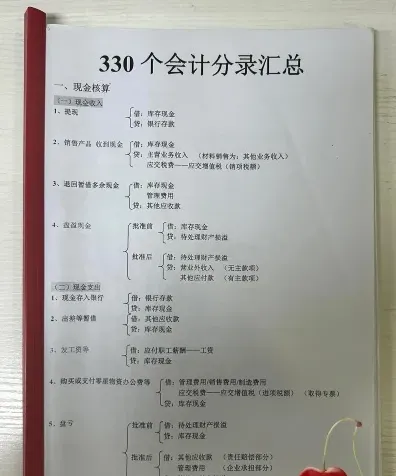

借:银行存款

贷:主营业务收入

复合分录

也称为多项分录,是指一个账户的借项对应多个账户的贷项,或一个账户的贷项对应多个账户的借项的会计分录。例如:

借:管理费用

贷:应付职工薪酬——工资

贷:银行存款

常用会计分录

资产类账户

借方分录:现金、银行存款、应收账款、存货、固定资产等

贷方分录:无

负债类账户

借方分录:应付账款、应付工资、应交税费、长期负债等

贷方分录:无

所有者权益类账户

借方分录:股本、盈余公积、利润分配等

贷方分录:无

收入类账户

借方分录:无

贷方分录:销售收入、利息收入、租金收入等

费用类账户

借方分录:销售成本、管理费用、财务费用等

贷方分录:无

具体会计分录示例

预收账款

收到预收账款时:

借:银行存款

贷:预收账款

企业分期确认收入时:

借:预收账款

贷:主营业务收入/其他业务收入

收到客户补付款项时:

借:库存现金/银行存款

贷:预收账款

退回客户多预付的款项时:

借:预收账款

贷:库存现金/银行存款

应收账款

销售商品或提供劳务时:

借:应收账款

贷:主营业务收入/其他业务收入

借:应交税费——应交增值税(销项税额)

贷:应交税费——应交增值税(销项税额)

收到款项时:

借:银行存款/现金

贷:应收账款

计提坏账准备时:

借:资产减值损失

贷:坏账准备

实际发生坏账损失时:

借:坏账准备

贷:应收账款

收回已确认为坏账的款项时:

借:应收账款

贷:坏账准备

借:银行存款/现金

贷:应收账款

存货

进货时:

借:库存商品

应交税费——应交增值税(进项税额)

贷:银行存款

销售时:

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

结转成本时:

借:主营业务成本

贷:库存商品

研发支出

资本化支出:

发生支出时:

借:研发支出——资本化支出

贷:原材料/银行存款/应付职工薪酬

达到预定用途时结转:

借:无形资产

贷:研发支出——资本化支出

费用化支出:

发生支出时:

借:研发支出——费用化支出

贷:原材料/银行存款/应付职工薪酬

每期期末结转:

借:管理费用

贷:研发支出——费用化支出

长期股权投资

取得长期股权投资:

同一控制下企业合并:

借:长期股权投资

应收股利

贷:银行存款/非现金资产/承担债务

资本公积(如有差额)

非同一控制下企业合并:

借:长期股权投资

应收股利

贷:银行存款/非现金资产/承担债务

营业外收入或费用(如有