-

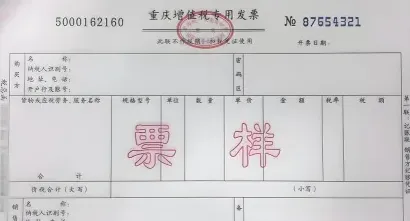

红字发票是什么意思

教育解读相关的内容,政策解读是很多考生和家长关心的事。红字发票在企业财务工作中属于常见业务,主要用于冲销因开票有误、销货退回等原因导致的错误发票。小编发现很多人对红字发票的概念和用途理解不够准确,觉得金额写成负数就行,其实不然。今天这篇文章就系统梳理红字发票的相关知识,包括它适用于哪些情形、开具的基本流程,以及账务处理时的正确做法。感兴趣的网友和小编继续往下看吧

红字发票,即 ,是指增值税一般纳税人在开具增值税专用发票或普通发票后,因发生销货退回、开票有误、应税服务中止等情形,但不符合发票作废条件,或因销货部分退回及发生销售折让等情形,需要按国家税务总局的规定开具的红色发票。红字发票用于冲销原来错误的发票或需要退回的货物,其金额为负数。

开具红字发票的流程通常包括以下步骤:

企业需要先填写《开具红字增值税专用发票信息表》,该表需要根据具体的错误类型和实际情况详细填写,并由相关责任人签字确认。

税务机关审核:

填写完毕后,企业需将信息表提交至主管税务机关进行审核。审核通过后,税务机关会返回一个信息表编号。

开具红字发票:

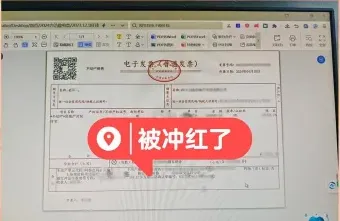

企业根据税务机关返回的信息表编号,在增值税发票管理系统中开具红字发票。对于电子发票,可以直接在系统中开具;对于纸质发票,需要按照红字发票的格式进行打印并盖章。

冲销原发票:

开具红字发票后,企业需要用红字编制与错账内容完全相同的记账凭证予以冲销,然后再用蓝字编制正确的会计分录进行更正。

需要注意的是,红字发票的开具和处理必须严格遵循国家税务总局的相关规定,以确保其合法性和有效性。在处理红字发票时,企业应确保所有相关账务处理均符合会计和税务法规的要求。