-

工会经费计提标准、流程及会计处理

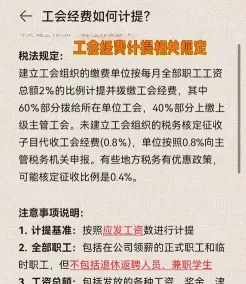

工会经费的计提规定是很多企业会计关注的事。按规定,企业要按职工工资总额的一定比例提取工会经费,这个比例各地可能有所不同,实际操作中容易搞混。今天小编整理的就是工会经费计提的完整流程,包括计提标准的确定、会计分录的编写、税务申报的填写以及实际拨缴的操作,还有成立与未成立工会组织的不同处理方式,需要做这块工作的财务人员可以对照参考。感兴趣的朋友跟着小编一起来了解一下吧

工会经费的计提通常遵循以下步骤和规则:

企业应根据当地的规定,按照一定比例计提工会经费,这个比例通常为企业职工工资总额的2%至5%不等。

计算应缴金额

按照所确定的计提比例,计算当期应缴纳的工会经费金额。

会计处理

在职工为其提供服务的会计期间,根据规定的计提基础和计提比例计算确定相应的职工薪酬金额,并确认相应负债,计入当期损益或相关资产成本。

账务处理

计提时,借方计入管理费用科目核算,贷方计入应付职工薪酬—工会经费科目核算。

实际拨缴工会经费时,借:应付职工薪酬—工会经费,贷:银行存款。

税务申报

在企业所得税汇算清缴时,填报《职工薪酬支出及纳税调整明细表》,正确计算税前扣除的金额,对超出限额的部分进行纳税调增。

工会经费的用途

工会经费主要用于职工福利、工会活动、教育培训等方面。

成立工会的规定

如果成立了工会组织,按工会经费的40%上缴上级工会组织,依法留成的工会经费的60%由本级工会组织使用。

未成立工会的规定

未成立工会组织的,上级工会派员帮助和指导筹建工会组织,并从筹建工作开始的下个月起,按每月全部职工工资总额的2%向上级工会全额拨缴工会经费(筹备金)。工会组织成立后,上级工会按60%的留成比例返还给基层工会组织使用。

请注意,以上信息基于最新的参考资料,并可能受到当地法律法规和会计准则变化的影响。在实际操作中,企业应遵循最新的规定和指引。