-

会计科目有哪些 常见科目汇总

教育解读相关的内容,报考须知是很多考生和家长关心的事。会计科目具体有哪些?这涉及到会计核算的基石。小编根据最新的分类标准,将科目系统地划分为资产、负债、共同、所有者权益、成本和损益六大类。每一类下面常见的代表性科目,比如库存现金、应付账款、实收资本、生产成本等,都整理了出来,方便大家对照查阅和理解。感到兴趣的小伙伴们和小编一起来了解一下吧

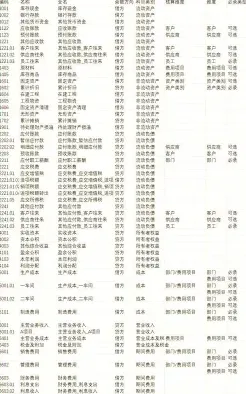

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的项目。以下是会计科目的分类及常见科目:

按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。例如,库存现金、银行存款、应收账款、预付账款、其他应收款、固定资产、库存商品、原材料、无形资产等。

负债类科目:

按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。例如,短期借款、应付票据、应付账款、预收账款、代销商品款、应付工资、应付福利费、应付股利、应交税金等。

共同类科目:

共同类科目的特点是需要从其期末余额所在方向界定其性质。例如,清算资金往来、货币兑换、衍生工具、套期工具、被套期项目等。

所有者权益类科目:

按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。例如,实收资本(或股本)、资本公积、盈余公积、本年利润和利润分配等。

成本类科目:

包括“生产成本”,“劳务成本”,“制造费用”等科目。

损益类科目:

分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

会计科目是进行会计核算和编制财务报表的基础,通过科学的分类和命名,可以帮助会计人员更好地记录和反映企业的财务状况和经营成果。