-

会计知识:负债类科目有哪些

会计基础是很多考生和家长关心的事。负债类会计科目是会计学习中的重点内容,掌握这些科目的分类和使用方法,对理解企业财务报表很重要。今天小编整理的就是负债类会计科目的详细内容,短期负债包括哪些、长期负债包括哪些、每个科目具体记录什么业务,全都列出来了,适合会计初学者系统学习。感到兴趣的网友们与小编一同了解吧

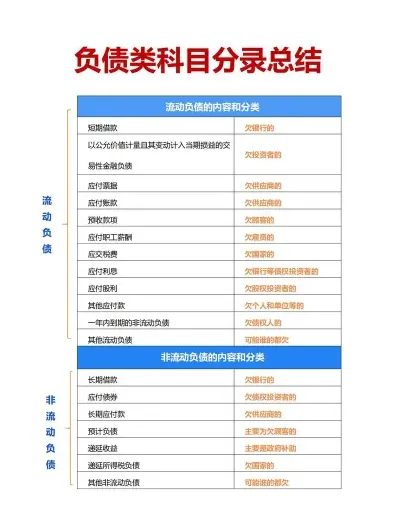

负债类会计科目是企业会计科目中用于记录企业对外部债权人的债务的科目,主要包括以下几类:

1. 短期负债类科目:

短期借款:企业从银行或其他金融机构借入的,还款期限在一年以内的借款。

应付账款:企业购买商品或服务后尚未支付的款项。

应付票据:企业签发的未到期的票据,如银行承兑汇票、商业承兑汇票等。

应付职工薪酬:企业尚未支付给员工的工资、奖金、津贴等。

应交税费:企业尚未缴纳的各种税费。

预收账款:客户已经支付但尚未提供服务或交付商品的款项。

其他应付款:企业尚未支付的各类款项。

2. 长期负债类科目:

长期借款:企业从银行等金融机构借入的长期资金。

应付债券:企业发行的长期债务工具,如公司债券。

长期应付款:企业长期应支付的款项。

负债类科目的借贷方向是贷方登记增加额,借方登记减少额,期末余额一般在贷方。这些科目对于反映企业的财务状况和经营成果具有重要意义