-

企业实收资本八大科目详解

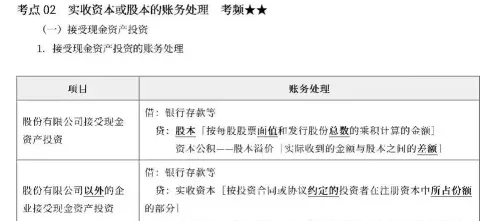

考试政策相关的内容,资格考试是很多考生和家长关心的事。实收资本虽然听起来专业,但弄清楚它包括哪些科目其实不难。小编整理了这八个核心科目的具体含义:股本代表股东直接投入的资本,资本公积是资本超额价值形成的公积金,专项储备用于特定目的,盈余公积是往年盈余留存下来的资金。这些内容在会计学习和实际工作中都很实用。感兴趣的网友与小编继续往下看吧

实收资本主要包括以下科目:

1. 股本:股东直接投入的资本。

2. 资本公积:资本超额价值所形成的公积金。

3. 专项储备:用于特定目的的留存资金。

4. 盈余公积:以往年度盈余留存下来的资金。

5. 一般风险准备:为抵御未来可能发生的损失而留存的资金。

6. 本年利润:企业经营成果,等于收入减成本、费用。

7. 其他权益工具:可能包括优先股、可转换债券等。

8. 未分配利润:企业留存的利润,未进行分配的部分。

这些科目反映了公司的实际资金实力和财务健康状况,并在资产负债表中作为所有者权益的一部分出现