-

月末会计结转分录说明

会计期间结束前需要做好结转工作,增值税的销项进项处理是重点内容。今天要介绍的就是月末结转的具体分录步骤和账务处理方法,财务人员照着操作能保证账目和报表的准确性。感兴趣的朋友跟着小编了解了解哦

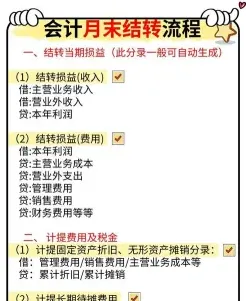

销项和进项的月末结转通常涉及以下会计分录:

1. 结转进项税额:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税(进项税额)

2. 结转销项税额:

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(转出未交增值税)

3. 结转应缴纳增值税(即进销差额):

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

以上步骤完成后,如果“应交税费—应交增值税”科目余额在贷方,则代表当月实际应交的增值税。如果余额在借方,则说明该余额可以留抵下月使用。

请注意,这些步骤是为了确保账目和报表的正确性,并保持财务账簿的客观性和一致性。月末结转是会计期间结束前的重要步骤,用以反映企业在该会计期间的经营成果和税务义务。

应交增值税计算方法与流程

应交增值税的计算方法取决于企业是增值税一般纳税人还是小规模纳税人,以及适用的税率或征收率。以下是两种情况的计算公式:

= 不含税销售额 × 适用税率

= 含税购买价款 × (1 + 适用税率) × 适用税率

= 销项税额 - 进项税额 + 进项税额转出

小规模纳税人

= 含税销售额 ÷ (1 + 征收率) × 征收率

简易计税方法

= 含税销售额 ÷ (1 + 简易征收率) × 简易征收率

注意事项

如果销项税额小于进项税额,不足部分可以结转至下期继续抵扣。

出口退税、减免税款、简易计税办法计算的应纳税额等因素也会影响最终的应交增值税额。

请根据您的具体情况选择合适的计算方法,并考虑所有相关因素进行计算。

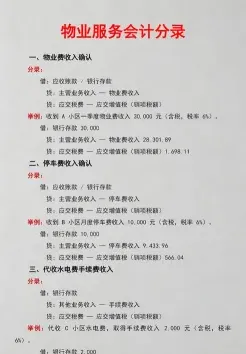

物业公司会计分录指南

物业公司作为物业管理方,在会计处理上涉及的主要分录包括:

1. 收到物业管理费:

借:银行存款/库存现金

贷:主营业务收入

贷:应交税费—应交增值税(销项税额)

2. 支付物业员工工资:

借:应付职工薪酬

贷:银行存款

3. 购买物业维护用品:

借:物业维护用品

贷:银行存款/应付账款

4. 物业维护用品领用:

借:物业维护费用

贷:物业维护用品

5. 支付水费、电费等公共事业费用:

借:公共事业费用

贷:银行存款

6. 收到业主的水费、电费等公共事业费用:

借:银行存款

贷:应收公共事业费用

7. 支付物业维修费用:

借:物业维修费用

贷:银行存款

8. 收到业主的维修费用:

借:银行存款

贷:应收维修费用

9. 支付租金(如有出租物业):

借:租赁费用

贷:银行存款

10. 收到租金收入(如有出租物业):

借:银行存款

贷:租金收入

11. 支付税费:

借:税费支出

贷:银行存款

12. 计提折旧:

借:折旧费用

贷:累计折旧

以上是物业公司常见的会计分录,具体会计处理可能因公司具体情况和会计政策有所不同。需要注意的是,这些分录是依据一般业务流程和会计处理原则编制的,实际操作中可能会有所调整

相关文章