-

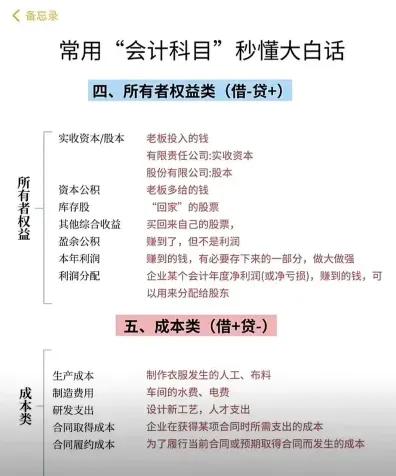

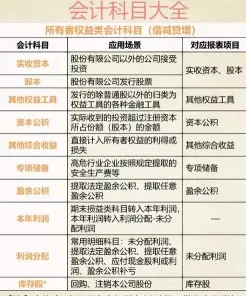

所有者权益类科目构成要素

在学习会计知识时,所有者权益类科目需要重点关注。今天小编来说说这些科目具体包括哪些内容,主要有实收资本、资本公积、盈余公积、本年利润、利润分配五个方面,这些科目构成了所有者权益会计核算的基础框架,是考试中的常见考点。感兴趣的小伙伴们和小编一起来看一下吧

所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配等。

所有者权益类科目,主要用于反映所有者权益增减变动的情况。一般情况下该科目的余额都在贷方。所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配。具体内容如下:

是指股东按约定投入到企业的资金、实物;

资本公积:

是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金;

盈余公积:

是指属于企业的积累的税后利润;

本年利润:

是指收入减成本、费用,即企业经营成果;

利润分配:

用来核算企业的股东分红,留存等.

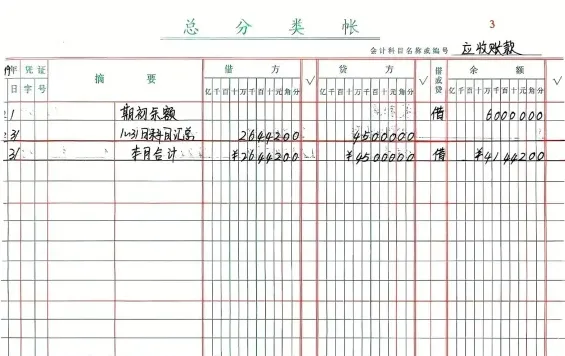

会计明细账形式与科目

明细账是企业会计记录中用于详细反映企业各项经济业务发生情况的账簿,它根据会计科目的明细项目设置,主要包括以下科目:

1. 资产类科目:

应收账款

其他应收款

库存商品

原材料

固定资产

无形资产

库存现金

银行存款

其他货币资金

2. 负债类科目:

应付账款

其他应付款

短期借款

长期借款

3. 所有者权益类科目:

资本公积

法定盈余公积

利润分配

4. 收入类科目:

主营业务收入

其他业务收入

5. 费用类科目:

管理费用

财务费用

销售费用

营业税金及附加

生产成本

制造费用

6. 利润类科目:

营业利润

净利润

明细账可以进一步分为不同的形式,如三栏式明细账、多栏式明细账和数量金额式明细账。三栏式明细账通常包括借方、贷方和余额三个栏目,而多栏式明细账则包含多个栏目,用于记录更详细的信息。

明细账的建立有助于企业详细追踪和反映其财务状况,提高财务管理质量

相关文章