-

事业收入期末怎么结转处理

教育财务知识的普及是很多考生和家长关心的事。高校和教育机构涉及的会计科目比较多,事业收入是最常见的收入类科目之一。今天小编要介绍的就是事业收入的定义、分类以及期末结转方式,帮助大家系统地掌握这个知识点。感兴趣的小伙伴们跟着小编继续往下看吧

事业收入是指事业单位在提供服务、销售商品或者进行其他经营活动过程中所取得的收入。在会计核算中,事业收入通常计入以下会计科目之一:

事业收入:直接反映事业单位提供服务或销售商品的收入。

经营收入:如果事业单位还从事经营活动,则相关的收入也会计入此科目。

事业收入的具体分类和核算方式可能因事业单位的类型和业务范围而异。例如,教育机构可能会将学费、培训费等计入“事业收入”科目,而医疗机构则可能将诊疗费、药品销售收入等计入该科目。

期末时,事业收入的余额通常会转入“事业结余”科目。

需要注意的是,行政单位与事业单位在收入类科目的设置上有所不同。行政单位收入类科目主要包括“拨入经费”、“预算外资金收入”和“其他收入”。

财务总账是什么有哪些组成部分

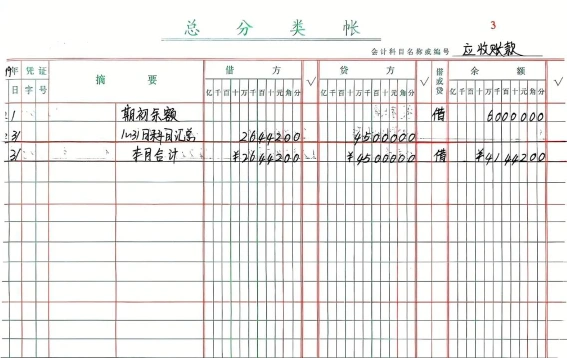

财务总账,也称为总分类账簿或一级账户,是 会计中用于汇总所有交易信息的账簿。它根据总分类科目开设账户,用来登记全部经济业务,进行总分类核算,并提供总括核算资料。总账是会计记录的汇总,反映了企业在一定时期内的财务状况。总账中的每一个科目都对应着企业的经济活动,如收入、费用、资产、负债等。总账的主要作用是对企业所有的经济活动进行分类和汇总,同时也是编制财务报表的直接依据。

总账一般采用订本式账簿,账页格式通常包括“借方”、“贷方”和“余额”三栏,但根据实际需要,也可能增设“对方科目”栏。总账的登记依据和方法主要取决于所采用的会计核算形式,可以逐笔登记各种记账凭证,也可以先将记账凭证汇总编制成科目汇总表或汇总记账凭证,然后据此登记。

随着会计信息化的应用,总账会计的部分职责逐渐被系统自动化,因为系统可以自动生成正确的总分类账和会计报表。然而,总账仍然是一个关键账户,因为它提供了企业财务状况的全面视角,并作为编制各种会计和税务报表的基础。